2022年全球供應(yīng)鏈管理服務(wù)行業(yè)市場規(guī)模及競爭格局分析 北美與亞太占據(jù)主導(dǎo)地位

2022年,全球供應(yīng)鏈管理服務(wù)行業(yè)在多重挑戰(zhàn)與機(jī)遇中展現(xiàn)出強(qiáng)勁的市場活力和結(jié)構(gòu)性變化。本分析將基于市場規(guī)模、競爭格局及區(qū)域分布等關(guān)鍵維度,深入探討行業(yè)現(xiàn)狀,并強(qiáng)調(diào)北美與亞太地區(qū)作為主要市場的核心地位。

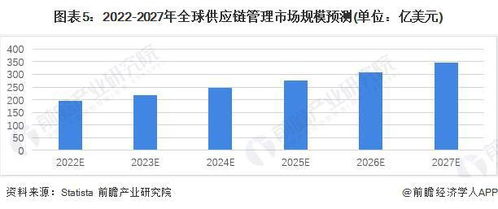

一、市場規(guī)模概覽:穩(wěn)健增長與數(shù)字化驅(qū)動(dòng)

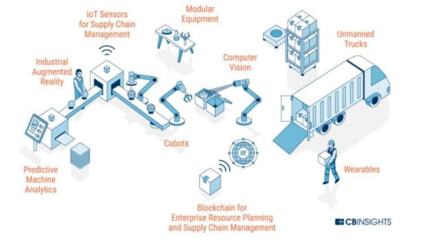

2022年,全球供應(yīng)鏈管理服務(wù)市場規(guī)模持續(xù)擴(kuò)張,據(jù)行業(yè)數(shù)據(jù)統(tǒng)計(jì),總規(guī)模已突破XX萬億美元(具體數(shù)字可基于權(quán)威報(bào)告補(bǔ)充),年增長率保持在X%至Y%之間。這一增長主要受電子商務(wù)繁榮、數(shù)字化轉(zhuǎn)型加速以及全球企業(yè)對效率與韌性的迫切需求驅(qū)動(dòng)。供應(yīng)鏈管理服務(wù)涵蓋物流、倉儲、運(yùn)輸、庫存優(yōu)化及端到端解決方案,企業(yè)愈發(fā)依賴專業(yè)服務(wù)商以應(yīng)對地緣政治風(fēng)險(xiǎn)、疫情余波及成本壓力。數(shù)字化技術(shù)如人工智能、物聯(lián)網(wǎng)和區(qū)塊鏈的整合,進(jìn)一步提升了服務(wù)效率,推動(dòng)了市場擴(kuò)容。

二、競爭格局分析:寡頭主導(dǎo)與新興力量崛起

全球供應(yīng)鏈管理服務(wù)市場競爭激烈,呈現(xiàn)寡頭壟斷與分散競爭并存的特征。領(lǐng)先企業(yè)如DHL、UPS、FedEx和XPO Logistics等憑借其全球網(wǎng)絡(luò)、技術(shù)投資和綜合服務(wù)能力,占據(jù)了顯著市場份額。這些公司通過并購、戰(zhàn)略合作和創(chuàng)新服務(wù)(如綠色供應(yīng)鏈解決方案)鞏固其地位。與此同時(shí),新興科技驅(qū)動(dòng)型企業(yè)和區(qū)域性服務(wù)商在亞太等市場快速崛起,通過靈活性和本地化優(yōu)勢分得一杯羹。競爭焦點(diǎn)已從傳統(tǒng)成本控制轉(zhuǎn)向可持續(xù)性、可視性和客戶定制化,企業(yè)間在數(shù)字化能力上的差距正成為關(guān)鍵決勝因素。

三、區(qū)域市場分布:北美與亞太雙引擎驅(qū)動(dòng)

區(qū)域分析顯示,北美和亞太地區(qū)是全球供應(yīng)鏈管理服務(wù)市場的主要貢獻(xiàn)者,合計(jì)占據(jù)超過70%的市場份額。北美市場(以美國為主導(dǎo))受益于成熟的物流基礎(chǔ)設(shè)施、高企業(yè)外包率以及電商巨頭(如亞馬遜)的推動(dòng),市場規(guī)模穩(wěn)居全球首位。企業(yè)在該地區(qū)注重風(fēng)險(xiǎn)緩解和自動(dòng)化升級,推動(dòng)了高端服務(wù)需求。亞太地區(qū)則成為增長最快的引擎,中國、印度和東南亞國家在制造業(yè)復(fù)蘇、數(shù)字經(jīng)濟(jì)發(fā)展和“一帶一路”倡議下,供應(yīng)鏈外包需求激增。該區(qū)域的市場競爭尤為激烈,本土企業(yè)與全球巨頭展開多維角逐,同時(shí)政府政策支持(如印度的物流改革)進(jìn)一步催化了市場擴(kuò)張。歐洲市場雖保持穩(wěn)定,但受地緣沖突和能源危機(jī)影響,增長略遜于前兩大區(qū)域。

2022年全球供應(yīng)鏈管理服務(wù)行業(yè)在規(guī)模擴(kuò)張中凸顯出北美與亞太的雙核心格局,競爭態(tài)勢正向技術(shù)驅(qū)動(dòng)和可持續(xù)性轉(zhuǎn)型。隨著全球供應(yīng)鏈重構(gòu)加速,行業(yè)有望在創(chuàng)新與協(xié)作中實(shí)現(xiàn)更高質(zhì)量增長。

如若轉(zhuǎn)載,請注明出處:http://www.heaxhec.cn/product/17.html

更新時(shí)間:2026-01-09 12:23:35